ライフプランニングするとお金が貯まる!?

ライフプランニング=夢ノートと言っても過言ではありません。

夢ノートは、大目標→中目標→小目標・・・といった形で目標を細分化し

毎日消化できるタスク=作業まで見える化し、それを毎日コツコツ積み重ねることで

いずれ大きな目標を達成しようという意図で作成します。

達成できる量まで目標を小さくするとやる気が出る!

ライフプランニングも夢ノートと同じで、大きな額の貯金目標を

10年単位・年単位月単位・日単位と細かく貯金計画に落とし込むことで見える化し

目標の期日までに大きなの貯金額を達成しようという意図で作成します。

千里の道も一歩から

住宅ローン・教育費に加え、老後資金3000万円なんてお金、途方もなく感じてしまいますが

決してお金に恵まれた人生とは言えなかった私でも、ライフプランニングを足掛かりに

住宅ローン完済を目指しながら、子供の教育費1500万円、退職金を除く老後資金3000万円を

貯めるべく目標以上のスピードで貯金できているので大丈夫です!

夫婦共貧乏家庭出身・就職氷河期・奨学金返済・晩婚・晩産・子供3人

▼ライフプランニングを早速してみたい方はこちらを先にお読みください。

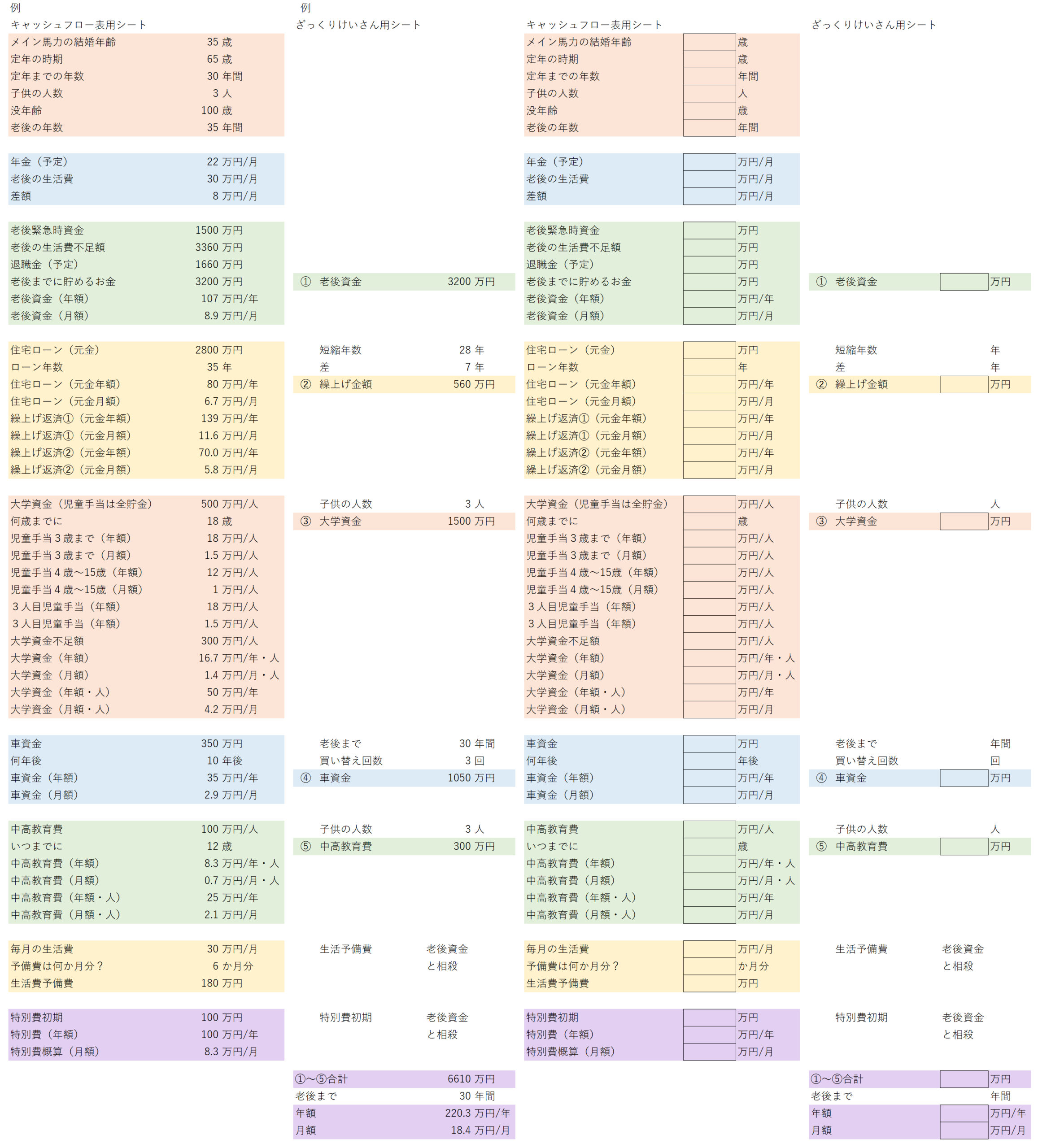

①定年手前までの資金計画を立てる

まず、定年手前までの資金計画を立てます。

1馬力の収入の場合はその方の。

2馬力の収入の場合は高収入の方の今の年齢を元に計画します。

定年までの期間を算出する

メイン馬力である夫(妻)の年齢が現在35歳の場合

定年65歳-35歳=30年間 30年間が定年までの期間になります。

3大支出を算出する

老後資金・教育費・住宅ローンの3大支出を計算します。

老後資金

100歳までの老後資金の算出例を示します。

夫婦の平均的な年金は22万円/月と言われているのでそれを基本とします。

ねんきん定期便で自身の年金額を調べるとともに、退職金の額も調べておくとより正確な必要老後資金を求めることができます。

自身の生活水準から不足額を算定します。

不足額は5万円/月。

不足額は12万円/月。

標準的な生活を求める場合の必要老後資金(生活費)は

5万円×12か月×35年間=2100万円

贅沢な生活を求める場合の必要老後資金(生活費)は

12万円×12か月×35年間=5040万円

老後の冠婚葬祭、家電の買い替え、病気などの緊急時の出費の備えとして

生活費とは別に1500万円程度必要と言われています。

退職金が1500万円の場合

標準的な生活をしたい場合の貯めるべき老後資金は

2100+1500-1500=2100万円

贅沢な生活をしたい場合の貯めるべき老後資金は

5040+1500-1500=5040万円

以上を見てもわかる通り、自身がどのような生活を望むか、退職金があるかどうかによっても貯めるべき老後資金は変化します。

だから老後資金は2000万円必要だと言われたり、5000万円必要と言われたり意見が分かれるんだね

大切なのは、老後にどういう生活を望むのかという自身の方針をはっきりさせ、必要な老後資金を早めに算定すること!

教育資金

大学の資金は500万円/人

下宿する場合の大学資金は1000万円/人

以上の目安を元に子供の人数分予定します。

また、オール私立で子供を育てる場合には、上記に加え1500万円/人掛かります。

オール私立の場合は、常にお金が必要となるためそれを賄うだけの収入があることが理想です。

塾を予定する場合はこのほかに別途教育費を予定する必要があります。

保育園~高校(公立)の教育費に関しては、収入のうちで賄えるものとして計算しています。

児童手当を全て貯金すると約200万円/人になります。

このほかに300万円/人の積立などをすることにより

500万円/人の教育費を捻出するすることが可能になります。

因みに18歳までに300万円貯めるためには、1.4万円/月・人分捻出すれば貯蓄できます。

住宅ローン

手取りの20%を目安にすると、安全です。

平均年収といわれる400万円を例として計算すると手取り年収は320万円。

手取り年収の20%は64万円/年、5.3万円/月が適正

借入金額に直すと、元利均等35年・変動金利・ボーナス返済無しで約1900万円です。

因みに我が家の住宅ローンは

元金均等35年・変動/固定金利のミックスローン・ボーナス返済無・借入2800万円

元金均等返済は初めの返済額が一番高いため、当初返済額で主人の手取りの20%

現在はミックスローンの片方を完済。主人の手取りの8%になりました。

住宅は理想を追求するあまりに、予算オーバーになりがちだと思います。

しかしそこは敢えてその金額を下げて抑えて

カスタマイズにお金をかける方が自分の理想に近づけられるかもしれません。

私の例でいえば建築士の経験を生かし、将来自分で内装をデザインして改装し

デザイナー家具や、質の良いキッチン雑貨に囲まれて暮らす夢があります。

それも、当初のローンが抑えられなければ叶えられない夢でした。

住宅ローンを抑えた分をつもり貯金しておけば、将来しかるべき時に自由に選択して使えるお金になります。

3大支出以外の支出を予定する

3大支出以外として考えられるものを予定します。

①車資金

➁中高教育費

➂家具家電購入費

④修繕費

⑤旅行費

⑥その他失業などの備え

①車資金と➁中高教育費は各々計算して貯金し

➂~⑤は特別費

⑥は生活予備費として貯金します。

特別費は年間の特別費の累計から月額貯金するべき額を求め貯金します。

実際は、定額を特別費として別口座に預け、支出時はその口座から崩し

定額から不足分した分を年内で戻すイメージで管理すると計画が崩れません。

生活予備費は生活費の6か月分程度を手をつけないお金として貯金します。

全ての支出から貯めるべき金額を割り出し貯金計画する

我が家の例を元にお話しします。

▼シートも作成しました。是非ご活用くださいませ。

▼上の表をダウンロードできます。

老後資金

主人の結婚時の年齢35歳、退職年齢65歳、没年齢100歳

(老後希望生活費:30万円/月-予定年金:22万円/月)×老後年数:35年間×12か月

+老後予備費:1500万円-退職金:1660万円=3200万円

3200万円÷老後までの年数:30年間=107万円/年

107万円/12か月=8.9万円/月

住宅ローン

住宅ローン:元金1400万円+元金1400万円の元金均等35年ミックスローン

ミックスローン2本分(元金):2800÷35年=80万円/年の返済額

80万円÷12か月=6.7万円/月の返済額

ミックスローン1本分(元金):1400÷35年=40万円/年の返済額

40万円÷12か月=3.3万円/月の返済額

ミックスローン2本時の繰上げ返済額:139万円/年、11.6万円/月

ミックスローン1本時の繰上げ返済額:70万円/年、5.8万円/月

大学資金

500万円/人を子供が高校卒業(18歳)までに用意

200万円は児童手当から

※3歳まで:1.5万円/月・人、3歳~15歳まで:1万円/月・人

※3人目【高校卒業の子は人数に含めない】は小学生まで1.5万円/月・人

300万円は子供が高校卒業までに貯金で用意

300万円/18年間=16.7万円/年・人

16.7万円/12か月=1.4万円/月・人

車

10年ごとに買い替え、予算350万円

350万円÷10年間=35万円/年

35万円÷12か月=2.9万円/年

中高教育費

12年間で100万円/人

100万円/人÷12年間=8.3万円/年・人

8.3万円/人÷12か月=0.7万円/月・人

生活予備費

毎月の生活費(特別費含む):30万円/月(生活費22万円+特別費8万円)

30万円×6か月分=180万円

老後資金と調整する関係から計算は不要

特別費

年間の特別費100万円

老後資金と調整する関係から初期の100万円は計算不要

以降は年間で100万円を維持するのでいくら捻出するのが概算を求める。

100万円/12か月=8万円/月

※ただし実際は、年末までに特別費口座が100万円維持しているように調整するのみ

貯金金額(平均)

実際はキャッシュフロー表を使って厳密に計算しなくてはならないのですが

つまるところ、住居費を収入内で老後までに捻出し

子供3人を育てながら、車を買い、老後資金を捻出すればよいので

住宅ローン(短縮分):80万円/年×(35-28年)=560万円

老後資金:3200万円(予備費・特別費は老後突入時に相殺)

大学教育費:1500万円

車資金:350万円×3回=1050万円

中高教育費:100万円×3人分=300万円

以上合計:6610万円

貯金(平均年額):6610万円÷30年間=220.3万円/年

貯金(平均月額):18.4万円/月

※実際は、晩年子供が育ってきた段階で同じ額を貯金するのは難しいと思われます。

それなので、子供が幼いうちに大きく貯金するのが望ましいと思われます。

我が家を例にしますと

末子が大卒後老後まで1年間しかないため、そこに貯め時はありません。

全てを見える化した後に取捨選択していく

私たち家族を例に上げますと、最初ライフプランをした段階では

とてもではありませんが、目標貯金額を実現するだけの能力はありませんでした。

住宅も老後も教育も捨てられない。

そうなったら、共働きの選択しかありません。

しかし共働きをしたからといって、これだけの額を捻出するのは無理があります。

生活費を節約するのはもちろんのこと

幼少期の保育園以外の教育費・レジャー・娯楽・被服・美容関係はあきらめ、特別費を下げられる限界まで下げていました。

そして当面老後資金を貯めることも諦めました。

最初からフルギアで取り組んだのは教育費です(児童手当の貯金+1.4万円/月・人)

あとは住宅ローンを年間80~100万円の繰上げ返済しながら

目的を特に持たない貯金、年間100万円を目標に頑張ってきました。

時期に合わせて貯蓄額を変化させる

ライフプランを達成するためには、貯め時と貯金できない時期を見極めて

貯金金額を変化させた上で、時期に合った節約に励む必要があります。

キャッシュフロー表を作成するのが一番ですが、貯蓄感覚を持つだけでも大分違うと思います。

我が家の場合は

①結婚~末子の産休・育休までの7年間がイーブン

➁末子の産休・育休が終わり~長子が小学校卒業するまでの6年間が貯め時

➂長子が中学校~高校卒業までの6年間がイーブン

④長子が大学入学~末子大学卒業までの10年間が貯められない時期

⑤末子卒業~老後までの1年間がMAX貯め時(・・・院に行かなければ)

▼以下が貯蓄イメージです。

①➂の貯蓄年額:220.3万円/年、貯蓄月額:18.4万円/月

➁の貯蓄年額:330.5万円/年、貯蓄月額:27.5万円/月

➂の貯蓄年額:132.2万円/年、貯蓄月額:11.0万円/月

④の貯蓄年額:440.6万円/年、貯蓄月額:36.8万円/月

概ね上記通りに過ごすことができれば、ライフプランを達成していくことが可能です。

が・・・厳しい貯蓄額ですね

ライフプラン通りにすることを目標にして10年過ごした結果

結婚から産休育休続きの6年間は貯蓄目標イーブンギリギリの生活でしたが

末っ子産休・育休明けからポイ活を交えた節約・小遣い稼ぎと私の雇用の安定があったので

10年間で1000万円の繰上げ返済と、目的の貯金をしながら

(老後・3人分の大学資金・車・3人分の中高教育費の予定貯蓄)

余剰金を500万円貯金しているという結果になりました。

つまり貯蓄額1000万円はゆうに超えています・・・。それはそうです。

最近は少しだけ旅行・レジャーをしても大丈夫・・・と思えます。

しかしながらキャッシュフロー表を作成するとよくわかるんですが

貯め時で余剰金500万円は少し不安です。

後ろの貯められない時期に、どのくらい支出が増すか想像もつかないので

先々で予定通りの貯蓄が積み上げられなければ、老後に詰みます。

我が家が晩婚・晩産だから予定貯蓄が多いのだとは思うのですが

他所のご家庭がどのように生活設計されて、どのように老後に突入しているのか。

少し先の話が知りたい今日この頃です。

必要収入額の求め方

最後に、ざっくりとした必要収入額の求め方をお話したいと思います。

我が家の場合ですと、生活費が22万円/月、特別費が8万円/月の

計30万円/月が、生活に掛かっているお金です。

先ほどの、ざっくりとした貯蓄計画の中で、特別費の8万円は

年間のうちでイン・アウトを繰り返しているため、貯蓄計画には入れず、生活費に含めます。

以上より必要収入は貯め時の貯蓄額から求めます。

生活費:30万円/月+貯め時の貯蓄額:27.5万円/月=57.5万円/月

57.5万円×12か月=690万円/年(手取り)

690万円÷0.8=862.5万円/年(年収)となります。

また、MAX貯め時の

生活費:30万円/月+貯め時の貯蓄額:36.8万円/月=66.8万円/月

66.8万円×12か月=802万円/年(手取り)

802万円÷0.8=1002万円/年(年収)

860万円~1000万円の世帯年収があれば

3000万円程度の家を買い、車を10年に一度買い替え

教育費と老後資金を捻出しながら、身の丈に合った旅行など楽しみつつ

節度ある普通の暮らしができるというイメージです。贅沢は難しいですが・・・。

世帯主35歳で結婚・子供3人

末子22歳の時、世帯主64歳は

年収860万円~1000万円程度必要というイメージがつきました。妻もがっつり働けばなんとか届きそうな数字ですね。

こちらの記事が、皆様の生活のお役に立てば幸いです。

お得情報

節約しながらゲームやサイト構築をされたい方は、ポイントサイトを利用するといいですよ!

コメント